在这本由 CapitalWe 和 AIIA 的 Vrishin 共同撰写的指南中,我们探讨了持有 H1-B 签证的 EB-5 潜在投资者为其最终投资做好最佳准备的不同方法。.

对于美国的许多年轻移民专业人士来说,H-1B 签证制度带来了无数的挑战和不确定性。作为一名专门针对这一群体的财务规划师,我经常目睹他们因移民和就业身份的不可预测性而产生的焦虑和沮丧。如果他们想换工作或意外失业,就必须找到另一个可以为他们提供担保的雇主,并提交新的 H-1B 申请,这可能既费钱又费时。有时,为了保住签证身份,他们可能不得不呆在低薪或恶劣的工作场所。他们还必须应对抽签制度、签证上限、频繁的政策变化以及某些雇主和中介可能的欺诈和滥用行为。此外,他们可能无法携带不符合 H-4 签证条件的家庭成员,如成年子女和年迈的父母,这可能会导致家庭分离和精神痛苦。.

对于一般的 H-1B 持有者来说,一次申请就可以为投资者、其配偶和在美国境外出生的任何子女获得绿卡。申请准备工作包括确保 $80 万美元的投资、额外的 $50,000-$80,000 美元的行政和专业服务费用,以及确保所有资金都有官方来源的充分证明。EB-5 项目通常在六到七年后才会偿还投资者,这也是一种 “风险 ”投资。. 因此,我始终建议投资移民在进行这项投资之前,要保持一个财务安全网。.

对于寻求美国永久居留权的 H-1B 持有者来说,EB-5 签证对申请没有任何条件限制,因此非常适合那些希望避免 EB-1 和 EB-2 类别签证积压的申请人。申请人不需要懂英语、拥有任何类型的特殊荣誉、学位、工作担保或有任何突出的能力就可以申请。所需的唯一条件是对一家商业企业进行整体、持续的投资,通过投资创造十个就业机会,以及投资者及其家庭有合法的资金来源。.

在下面这篇博客中,我将详细介绍我的客户和其他 H1B 持有人通常采用的一些投资融资方法,以及您现在可以做些什么来开始为这项投资做准备。.

为了应对这些财务需求,H-1B 持有人通常会利用以下方式为其 EB-5 投资提供资金

- 节约: 生活在低成本地区的高收入专业人士可以通过勤奋的预算编制和严谨的消费习惯积累大量的储蓄。.

- 退休账户: 拥有可观 401(k)余额的个人可以通过 401(k)贷款来借用这些资金,从而避免提前支取罚金并保留退休储蓄。.

- 房屋净值: 拥有大量资产的房主有可能获得房屋净值信贷额度 (HELOC),为其 EB-5 投资提供资金。.

- 应税经纪账户: 持有大量股票或债券的投资者可以考虑使用证券支持信贷额度(SB-LOC)来撬动资产。.

- 来自母国的资金: 只要有正式的来源文件,出售投资者本国的财产或其他资产就能提供必要的资金。.

- 亲朋好友的礼物 家人或朋友的书面礼物可以为投资基金提供资金。.

- 贷款: 美国移民局允许通过贷款为 EB-5 投资项目提供资金,但投资者必须对债务承担全部责任,并以个人资产而非投资企业的资产作为担保。(无担保贷款也是一种选择,但要获得大额无担保贷款可能非常困难)。

为未来做好准备:积极主动的方法

为有效准备 EB-5 投资,H-1B 持有人应采取积极主动的方法:

首先要明确自己的目标: 确定什么对您来说最重要,有助于明确您需要用钱做什么。例如,如果长期留在国内比拥有一套住房(短期内)更重要,那么您需要存入不同的账户,而不是购买房地产。.

一个明确的步骤:拿一张纸坐下来,写下你从现在起的 1 年、3 年和 5 年内想要实现的所有目标。从最重要到最不重要重新排序。.

自动储蓄 + 自觉消费: 我讨厌 “预算 ”这个词,因为它有负面的含义,所以我建议人们多关注自己的支出。你需要实现资金流动的自动化,这样每次发工资时,你都会把钱存入储蓄/投资账户,然后以符合你价值观的方式花掉剩下的钱。.

一个明确的步骤:在您准备好之前就开始。在每个工资周期(双周或每月)从支票账户向储蓄/投资账户定期自动转账 $100。然后,您可以根据需要调整这一金额。.

多花钱(用于自我发展): 这似乎有违直觉,但您需要在教育和技能发展方面投入更多。作为移民,我们在这方面做得不够,这阻碍了您成倍增加收入的能力(尤其是缺乏软技能)。.

您所在的国家不同,规则也不同,因此您需要做出相应的调整。.

一个明确的步骤:回顾一下你最近的绩效评估,或者安排一些时间与你的经理沟通,问问他们你在哪些方面可以做得更好,或者哪些软技能会让你成为团队的宝贵人才。.

长远考虑 + 明智投资: 认识到这不是短跑,而是马拉松。不要试图获得比平均水平高的收益率,而是要获得比平均水平高的储蓄率,这样才能取得更好的结果。.

一个明确的步骤:阅读以下任何一本或所有书籍:

“杰克-博格尔的《投资常识小书

“摩根-豪塞尔的《金钱心理学

“托马斯-J-斯坦利的《隔壁的百万富翁

阅读有关 Bogleheads 投资组合的信息。.

与专业人士合作: 注册会计师是个不错的选择,但我也建议您与理财规划师合作,他们能够在考虑到您的签证挑战和目标的情况下为您提供财务指导。.

一步到位:联系我进行免费咨询!我的工作对象是那些不想让工作和财务控制其生活和移民的 H1b 移民。我可以帮助您计划像 EB-5 这样的大额消费。. 这里有预订时间的链接。.

EB-5 签证是 H-1B 持有者开始过渡到美国永久居留权的一种非常普遍的方法。. 但是,申请该签证需要认真的财务准备和尽职调查。要了解有关 EB-5 签证的更多信息、该计划的运作方式以及开始申请所需的更多信息,请访问 美国投资移民联盟资源库 为潜在的 EB-5 投资者服务。.

发表评论

答复 (1)

了解 AIIA 的最新动态

加入我们的时事通讯,了解 EB-5 的最新动态。.

一旦订阅,即表示您同意我们的隐私政策,并同意接收本公司的更新信息。

推荐资源

最近的博客文章

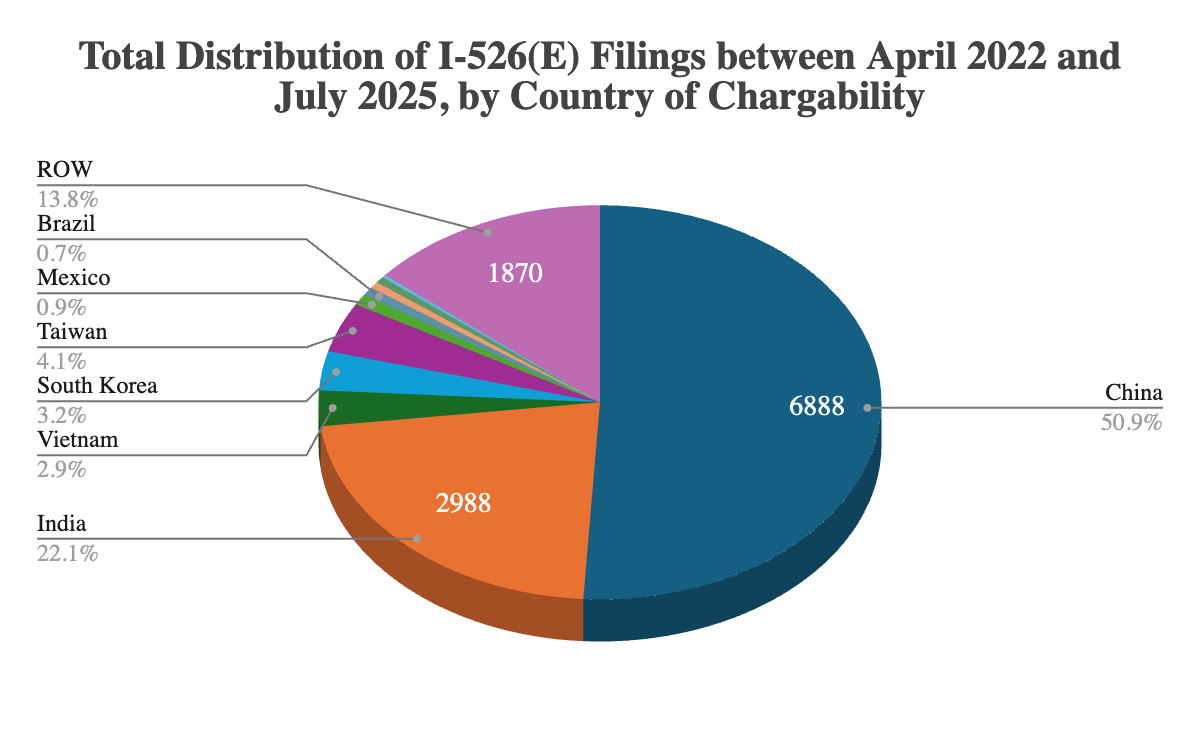

AIIA FOIA Series: Updated I-526E Inventory Statistics for July 2025

AIIA obtained new FOIA data through July 31, 2025 revealing how USCIS is actually processing EB-5 petitions, showing heavy prioritization...

了解更多

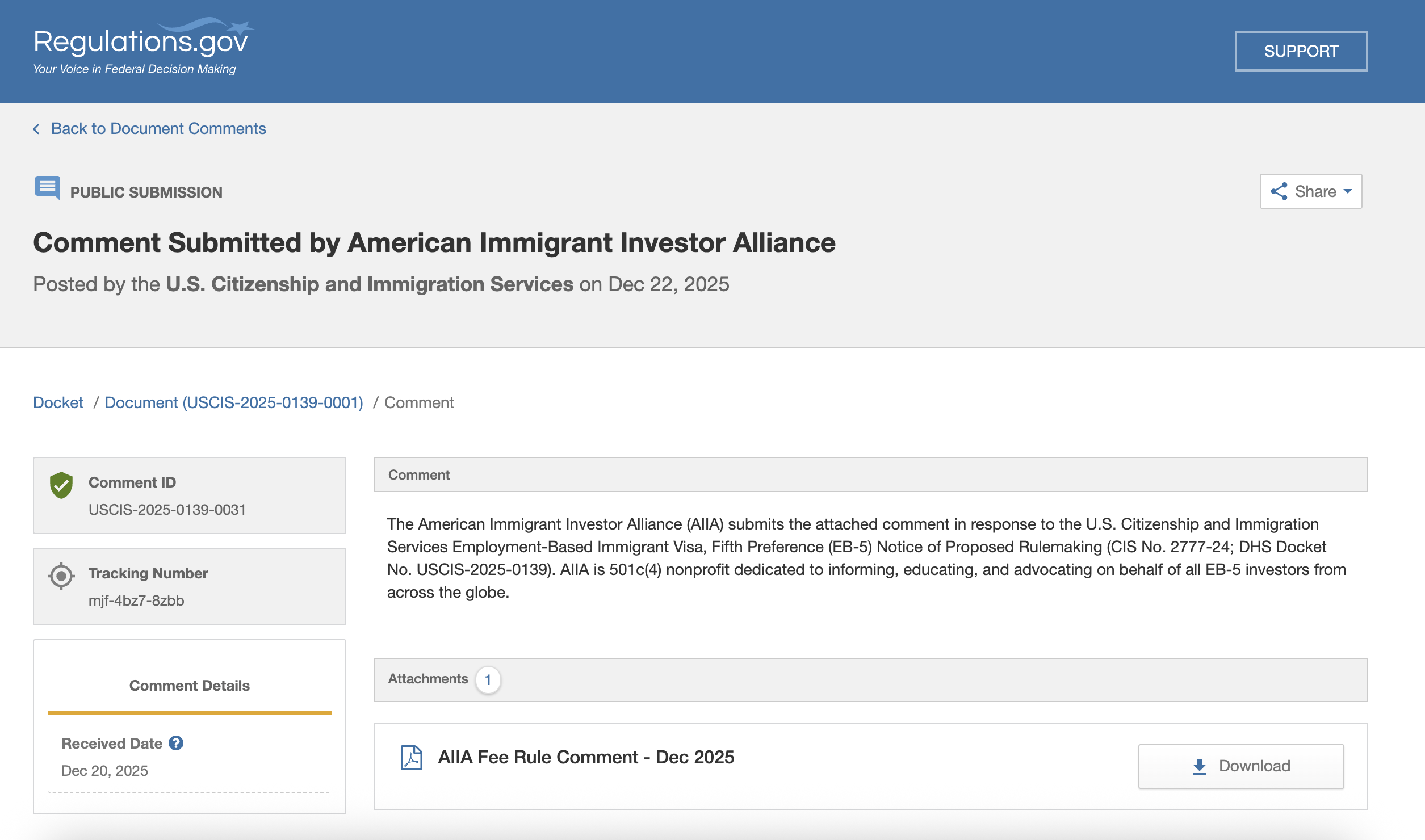

AIIA Submits Comments on USCIS NPRM on Updated EB-5 Fee Rule

AIIA submitted comments on USCIS’s October 2025 EB-5 fee NPRM supporting revised, lawful fee levels but urging refunds for overpaid...

了解更多

联系我们

如果您有任何问题、咨询或合作建议,请随时联系我们。

感谢您分享如此有用的信息。.